證券時報網(wǎng)

鄭灶金

2026-04-25 07:50

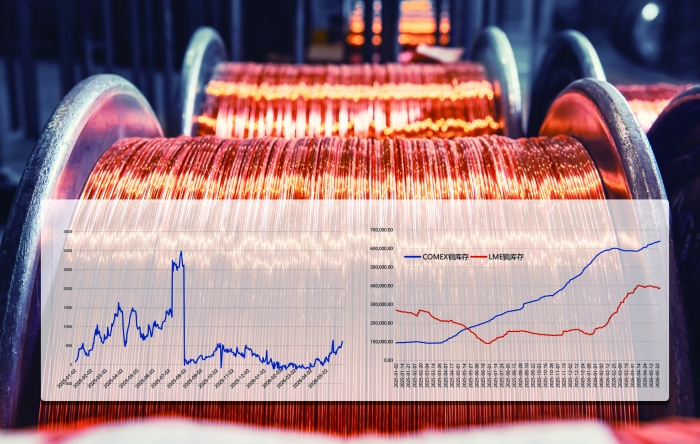

2025年以來COMEX、LME銅結(jié)算價格價差2025年以來COMEX、LME銅庫存水平單位:噸

2025年以來COMEX、LME銅結(jié)算價格價差2025年以來COMEX、LME銅庫存水平單位:噸

6月2日,COMEX(紐約商品交易所)銅價盤中沖高至6.649美元/磅,約合14658.40美元/噸,與LME(倫敦金屬交易所)銅價差一度升至近700美元。在兩地價差拉大的同時,兩大交易所庫存差距也有走闊之勢。

這一幕似曾相識。2025年,受多重因素影響,COMEX與LME銅價曾有近3000美元的極端價差,觸發(fā)較大規(guī)模的跨市套利。此后,COMEX銅庫存保持上升態(tài)勢。

業(yè)內(nèi)人士表示,近期兩大交易所價差拉大已引發(fā)貿(mào)易流向重構(gòu)和區(qū)域性供給錯配,非美市場短缺持續(xù)加劇。在供需基本面支撐下,銅價短中期或仍具備上行動能。

兩大交易所銅價、庫存差距拉大

6月2日,COMEX銅價盤中沖高;LME銅價格也震蕩上行。盤中兩地價差一度達(dá)670美元/噸。國內(nèi)方面,滬銅收漲1.86%,報10.662萬元/噸。

Choice數(shù)據(jù)顯示,COMEX銅與LME銅的價差近期有走闊趨勢,但與2025年7月接近2984美元/噸的歷史極值相比,目前仍有較大差距。

回顧來看,2025年2月,白宮方面要求美國商務(wù)部對銅進(jìn)口展開調(diào)查。市場對美國關(guān)稅相關(guān)預(yù)期迅速升溫。

2025年2到7月,是美國相關(guān)政策落地前的窗口期,交易商“爭分奪秒”地將銅運往美國。COMEX銅價被不斷推高,與LME銅價的裂口越撕越大,價差一度達(dá)近3000美元/噸。7月9日,白宮方面表態(tài),將從8月1日起對進(jìn)口銅征收50%的關(guān)稅。

然而,2025年7月30日最終落地的政策卻出人意料:50%的關(guān)稅僅適用于銅管、銅棒等半成品和衍生產(chǎn)品,銅礦石和精煉銅被排除在外。當(dāng)日,COMEX銅價大跌17.7%,兩地價差迅速收窄。

眼下,類似劇情正在上演。美國商務(wù)部須在6月30日前向白宮方面提交一份最新的銅市場評估報告,并就是否對精煉銅征收進(jìn)口關(guān)稅給出建議。

市場上關(guān)于精煉銅“中招”的猜測再度升溫。COMEX銅應(yīng)聲上漲,與LME價差隨之拉大,套利窗口再度打開。美銅價格高于全球其他地區(qū),銅正流向美國。

最能印證這一點的,是COMEX庫存的攀升。

Choice數(shù)據(jù)顯示,4月以來,COMEX與LME兩大交易所的庫存差距再次拉開。截至5月28日,COMEX銅庫存約為64萬噸,LME庫存約39萬噸,兩者庫存差較4月中旬?dāng)U大了34.5%。

一個值得注意的細(xì)節(jié)是:2025年,LME庫存原本高于COMEX。受相關(guān)預(yù)期擾動,庫存差逐漸縮小并最終逆轉(zhuǎn),COMEX反超LME。自2025年4月以來,COMEX銅庫存一直處于上升通道。

全球銅供給或現(xiàn)區(qū)域性錯配

當(dāng)前,相關(guān)預(yù)期的擾動,已造成銅供給的區(qū)域性錯配。

國信期貨首席分析師顧馮達(dá)表示,相關(guān)預(yù)期引發(fā)了市場對全球貿(mào)易格局重構(gòu)的擔(dān)憂,催生提前備貨、跨區(qū)轉(zhuǎn)運等行為,進(jìn)一步放大了銅品供應(yīng)鏈的緊張預(yù)期。全球顯性庫存總量相對充裕,但區(qū)域錯配問題突出,全球銅流通格局正在重塑,為外盤銅價強勢提供直接支撐。

高盛分析稱,美國2026年上半年銅進(jìn)口量超出此前預(yù)期,導(dǎo)致美國以外市場供需格局收緊。預(yù)計2026年美國銅庫存將累積90萬噸,超出此前預(yù)測的55萬噸。預(yù)計美國以外市場2026年將出現(xiàn)64萬噸的供應(yīng)缺口,超過此前預(yù)測的6萬噸。高盛將2026年底及2027年均價預(yù)測分別上調(diào)至13735美元/噸和13800美元/噸,較此前分別提升1270美元、1650美元。

對于本輪價差是否會達(dá)到去年的極端水平,西安交通大學(xué)客座教授景川表示,本次時間窗口較短,重現(xiàn)去年COMEX與LME銅價之間巨大價差的可能性不大。美國不太可能會對銅精礦、精煉銅等原料加稅。雖然美國已借相關(guān)政策儲備了一定數(shù)量的銅,但一旦對原料加稅,全球貿(mào)易商將銅賣往美國的稅款成本上升,銅流向美國的動力反而減弱。

從供需基本面看,銅的供需格局也為價格提供了支撐。洛陽鉬業(yè)相關(guān)人士認(rèn)為,2026年銅礦生產(chǎn)擾動持續(xù),大型礦山品位持續(xù)下滑,新增大型項目稀缺,銅精礦供應(yīng)預(yù)計延續(xù)偏緊。

此外,廢銅也是銅供應(yīng)的重要來源。一家銅企相關(guān)人士表示,反向開票等政策對廢銅供應(yīng)形成支撐。企業(yè)會在銅精礦與廢銅原料之間進(jìn)行成本比較,若銅精礦生產(chǎn)成本大幅高于廢銅,廢銅供應(yīng)將快速放量。不過,不同批次的廢銅成分、工藝流程各異,出售缺乏統(tǒng)一的檢驗平臺,產(chǎn)品難以標(biāo)準(zhǔn)化,因此尚難大規(guī)模放量。

洛陽鉬業(yè)相關(guān)人士表示,銅需求將呈結(jié)構(gòu)性演變,全球電網(wǎng)升級、電動汽車、人工智能數(shù)據(jù)中心及儲能系統(tǒng)等新興領(lǐng)域,將成為銅需求增長的核心引擎。宏觀層面,美元或趨勢性走弱,流動性的相對寬松有望支撐銅價。預(yù)計2026年銅價將維持高位運行。

景川表示,礦產(chǎn)資源國政策收緊等因素,也已進(jìn)入銅的定價邏輯中。

短期來看,顧馮達(dá)預(yù)計,6月銅價或在震蕩抗跌中尋求修復(fù),滬銅主力合約的核心運行區(qū)間將上移至每噸103000元至110000元。