東鵬飲料正努力在把即飲咖啡市場的第二名改寫成自己的名字。

6月3日,界面新聞從快消品線下監測公司馬上贏方面獲得的數據顯示���,2026年5月,東鵬飲料旗下即飲咖啡產品東鵬大咖在中國線下零售市場中,于即飲咖啡類目中的銷售額份額達到14.69%�����,略高于星巴克的14.39%���,首次升至行業第二�。

當然���,單月反超并不意味著行業座次已經完全改寫�����,東鵬大咖與星巴克之間的差距仍然有限,后續月份或季度的排名仍可能出現波動����。

但從更長周期看���,東鵬大咖的上升勢頭頗為明顯��。

馬上贏數據顯示,東鵬大咖于2025年3月超過可口可樂公司旗下的Costa����,成為行業第三,此后與Costa的差距持續拉開,并不斷向星巴克靠攏��。到2026年4月��,東鵬大咖已經與Costa拉開接近10個百分點的市場份額差距����,距離星巴克僅一步之遙����。

圖片拍攝:界面新聞 盧奕貝

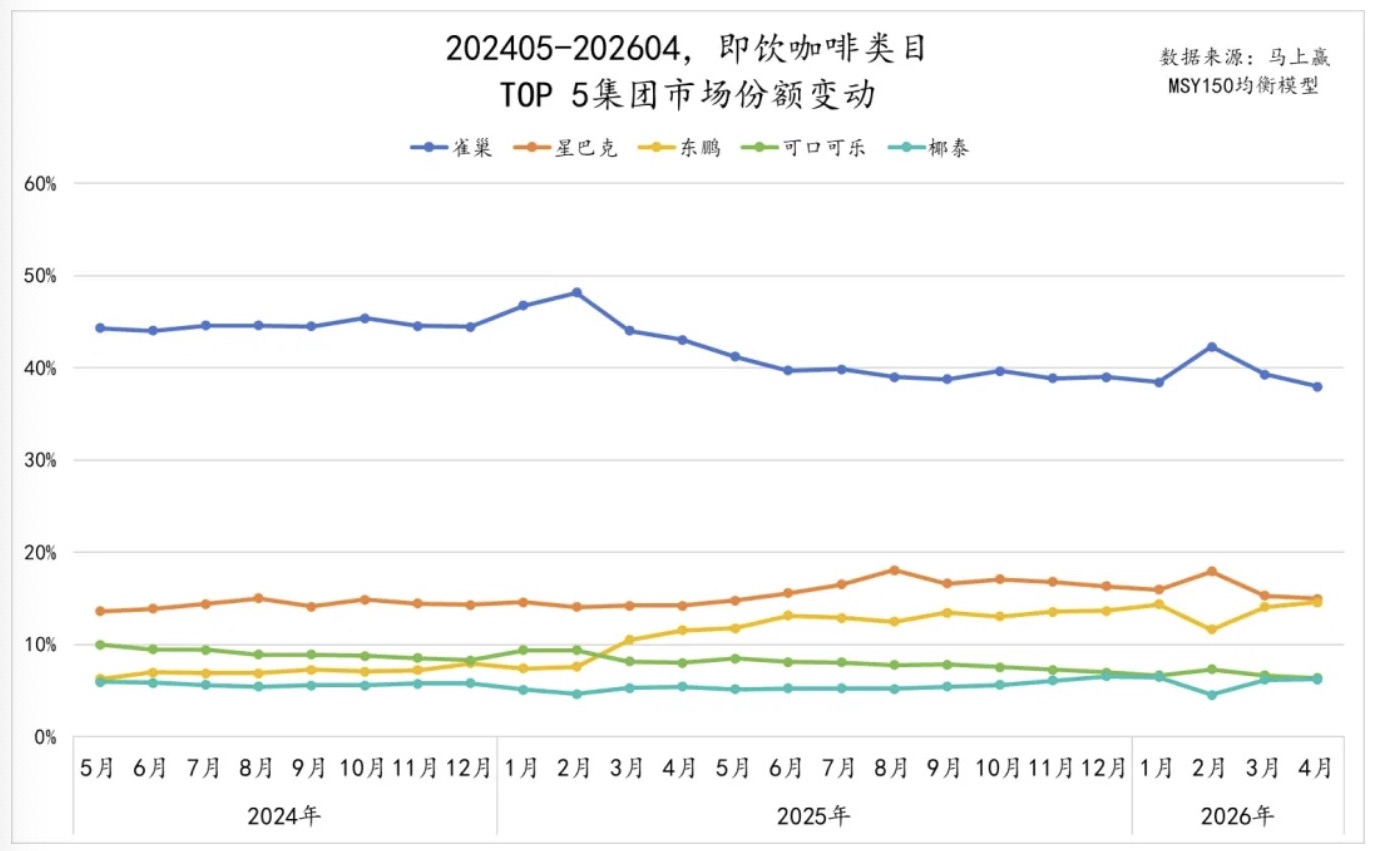

而在更長的周期里,東鵬大咖市場份額的增長曲線持續上揚��,相對而言雀巢和星巴克曲線則較為平緩�����,前者則有下降趨勢�����。

圖表來源:馬上贏

圖表來源:馬上贏

很長一段時間里,中國即飲咖啡市場的頭部格局相對穩定:雀巢長期占據第一,星巴克憑借品牌心智和渠道優勢長年位居第二�����,Costa等品牌則位于其后���。東鵬大咖在5月實現對星巴克的單月反超�����,雖然仍需更長時間驗證其穩定性,但已經足以說明��,一個由本土飲料集團推出的即飲咖啡品牌���,正在成為這個一度沉寂品類中的新變量��。

東鵬大咖的突圍并不是按照傳統咖啡品牌的邏輯完成的���。

2021年9月�����,東鵬飲料宣布推出旗下第一款即飲拿鐵咖啡飲品,并將其命名為“東鵬大咖”��,正式進軍即飲咖啡賽道�����。彼時���,東鵬特飲仍是東鵬飲料最核心的大單品����,但公司已經開始嘗試在能量飲料之外尋找新的增長品類。

此后���,東鵬大咖經歷了一輪產品調整。2023年�,東鵬大咖對產品進行了口味優化升級�,推出生椰拿鐵��。據東鵬飲料此前在其視頻號上發布的宣傳廣告���,這款即飲咖啡采用阿拉比卡咖啡豆及新西蘭進口奶源,不含反式脂肪酸���,并強調“低糖”,含糖量不大于5g/100mL����。截至目前���,東鵬大咖共推出了經典拿鐵和生椰拿鐵兩款口味����,并覆蓋330ml�、500ml等規格。

界面新聞6月2日走訪深圳福田區一家華潤萬家超市看到,在即飲咖啡陳列區內����,東鵬大咖生椰拿鐵330ml售價4.5元���;同一貨架上�,雀巢原醇香滑210ml售價4.9元�,Costa醇正拿鐵300ml售價5元,星巴克星冰樂281ml售價12.9元�。以單瓶價格計算����,東鵬大咖仍是其中價格最低的品牌之一�。

圖片拍攝:界面新聞 盧奕貝

圖片拍攝:界面新聞 盧奕貝

東鵬大咖能夠乘勝追擊的一大原因在于特殊渠道。

它沒有把主要戰場放在高端便利店或精品咖啡消費場景���,而是更多依托東鵬飲料原有的渠道網絡,進入加油站����、服務區���、高校、夫妻老婆店和下沉市場小店等終端。

一位接近東鵬飲料方面的人士告訴界面新聞��,東鵬大咖切入即飲咖啡賽道����,首先是因為即飲咖啡天然具有提神屬性,與東鵬飲料原有的能量飲料消費場景存在協同�。司機�、藍領工人等對提神有剛需�、同時對價格較敏感的人群,本就是東鵬特飲的核心客群����;而在加油站�、服務區等場景中��,東鵬大咖也可以與東鵬特飲形成互補��。

而一位從事飲料行業的人士向界面新聞透露,東鵬飲料在加油站、服務區等這些特殊渠道有一定的優勢,其他新的品牌很難進入��。

也就是說��,在傳統即飲咖啡品牌主要爭奪寫字樓�����、便利店和商超貨架時,東鵬大咖切入的是更大眾的功能飲料場景:開車困了、上課困了���、加班困了、干體力活累了,都可以用一瓶低價大規格咖啡解決���。

社交平臺上,東鵬大咖也被消費者放進了更日常的提神場景中�。有消費者稱“跑外賣困了累了���,喝東鵬大咖提神”�����;也有人調侃,“如果你買一瓶東鵬大咖�,然后就會有喝不完的咖啡�,連中7瓶了”�����。

這種“連中”的體驗�����,對應的是東鵬飲料熟悉的“一元樂享”營銷玩法,這為它打開特殊渠道和下沉市場提供了很大的吸引力。

具體而言�,消費者購買產品后���,如果開蓋中獎�,可以通過掃碼核銷�,以1元價格再購買一瓶。

這套機制的作用不只是促銷���,而是降低了消費者復購門檻,也提高了小店老板推薦產品的積極性���。消費者中獎后回到門店核銷,終端獲得額外客流和動銷機會��;品牌則可以通過掃碼數據判斷哪些區域和場景動銷更快�。

此外,東鵬大咖在產品上也繞開了雀巢和星巴克的“領土”���。

馬上贏的數據顯示,以雀巢和星巴克為代表的傳統咖啡巨頭�����,其銷售額均接近100%落在(0-300ml的規格帶內�,這一陣營普遍延續了即飲咖啡最初的“功能性提神”定位���。

與之形成鮮明對比的是東鵬���。東鵬在300ml-650ml規格帶的銷售額占比均接近100%�����。馬上贏的報告提到���,這一陣營重心在500ml左右的傳統飲料規格上�,其背后的產品邏輯則是“咖啡飲料”���。通過價格的下放�,讓其即飲咖啡產品作為好喝的飲料與其他飲料競爭,而不僅僅是在功能化產品的小圈子中打轉����。

圖片來源:東鵬飲料官網

圖片來源:東鵬飲料官網

東鵬的這套打法不僅僅用在咖啡上����。

2026年第一季度�,東鵬飲料實現營業收入58.88億元,同比增長21.46%��;歸屬于上市公司股東的凈利潤12.57億元�,同比增長28.31%。其中����,包括茶�、咖啡�����、植物蛋白等在內的其他飲料收入達到8.26億元��,同比增長120.36%,收入占比從去年同期的7.74%提升至14.03%��。

開源證券研報也提到�,2026年一季度,其他飲料已成為東鵬飲料的核心增量引擎之一��,主要受茶飲�����、咖啡���、椰汁等多品類協同放量帶動��。

這意味著,東鵬大咖的增長并不是一個孤立新品的偶然爆發���,而是東鵬飲料把原有渠道能力復制到更多品類上的結果。過去�,東鵬特飲驗證了這套渠道體系在能量飲料中的效率�;現在����,東鵬大咖則試圖證明,這套體系也可以把一瓶即飲咖啡推向更廣泛的終端。

不過,東鵬大咖的強勢追擊并不意味著它已經完全建立了穩定的咖啡品牌心智。

即飲咖啡本身并不是一個特別大的飲料賽道����。相比瑞幸����、庫迪等平價現制咖啡過去幾年帶來的市場聲量����,即飲咖啡一度顯得相對沉寂�。

歐睿國際數據顯示,2025年中國咖啡市場接近1500億元,其中現制咖啡占比約85%��,并保持雙位數增長���;即飲咖啡和速溶咖啡近兩年增長則接近停滯���。另據智研咨詢報告�,2023年我國即飲咖啡線下銷售額為106.53億元,2024年線下銷量降至3.56億升。

也就是說,東鵬大咖并不是因為它站上了一個自然高速增長的風口���,而是在一個相對成熟、被現制咖啡分流的貨架品類中,通過渠道�、價格帶和產品規格搶到了更多份額�����。

與此同時,即飲咖啡市場的新玩家也在增加���。除了雀巢、星巴克�����、Costa等傳統玩家���,椰泰�����、農夫山泉����、統一�����、康師傅、元氣森林����、隅田川等品牌也在不同價格帶和渠道中爭奪消費者�����。

不久前的4月�,瑞幸咖啡也加入混戰����,推出生椰拿鐵、經典美式�����、柚C美式三款口味���,300mL規格定價約6-7元��,首日24小時銷量便突破100萬瓶�。

此外�,對于東鵬大咖而言,渠道帶來的增長也可能帶來新的問題。它依賴的渠道建設和促銷活動�����,都需要投入大量的成本��,如果當消費者不再因為“一元樂享”或低價嘗鮮而購買時,它還能不能憑借口味和品牌認知留住用戶——這是東鵬大咖能否長期守住行業第二位置最為核心的關鍵�����。

聲明:證券時報力求信息真實���、準確��,文章提及內容僅供參考�,不構成實質性投資建議�,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號��,即可隨時了解股市動態�,洞察政策信息,把握財富機會���。