史上最大IPO要來了。美東時間周三,SpaceX 正式向美國證券交易委員會(SEC)提交了 S-1招股書。該公司的融資目標為750億美元,估值有望沖擊1.75萬億美元至2萬億美元。如果順利上市,這意味著SpaceX將直接空降全球科技巨頭市值前列,并打破沙特阿美石油公司保持的全球最大IPO紀錄。

招股書中,SpaceX聲稱已鎖定“人類史上最大的可服務市場”,潛在總價值高達28.5萬億美元。

很快,又一枚“重磅炸彈”拋出。據知情人士透露,OpenAI已全面加速上市進程,最快將于本周五提交秘密招股書,目標直指9月份進行萬億美股大盤的超級上市。

兩家AI時代超級公司的IPO“撞車”,預計將拉開一場搶奪全球機構資本的大戰。

當前的AI競爭已不僅是技術之爭,更是資本與敘事之戰。SpaceX投資人、Fusion Fund創始人張璐在接受第一財經記者采訪時表示,這將是一場史無前例的資本“虹吸”,如果SpaceX能搶先一步完成IPO,將對其他沖擊上市的AI對手OpenAI、Anthropic等形成打擊。

當天,美股太空探索板塊、商業航天板塊均走高,漲幅分別為2.52%、2.4%。國內方面,5月21日A股商業航天概念股開盤后震蕩。

星鏈是“印鈔機”,AI最燒錢

如今的SpaceX已經不再只是傳統意義上的航天公司。今年2月,馬斯克宣布旗下 SpaceX 正式收購人工智能初創公司 xAI。當時張璐對第一財經記者表示:馬斯克或許希望在OpenAI上市之前搶先上市。合并不僅是商業節奏的考量,也隱隱透著馬斯克與OpenAI 創始人山姆·奧爾特曼之間微妙的競爭關系。

對于SpaceX的上市計劃,她對記者說:“馬斯克要講述的,是一個從地面智能到太空智能、從算力到數據的全鏈條故事。而且過去他也一直擅長打造系統級生態。”

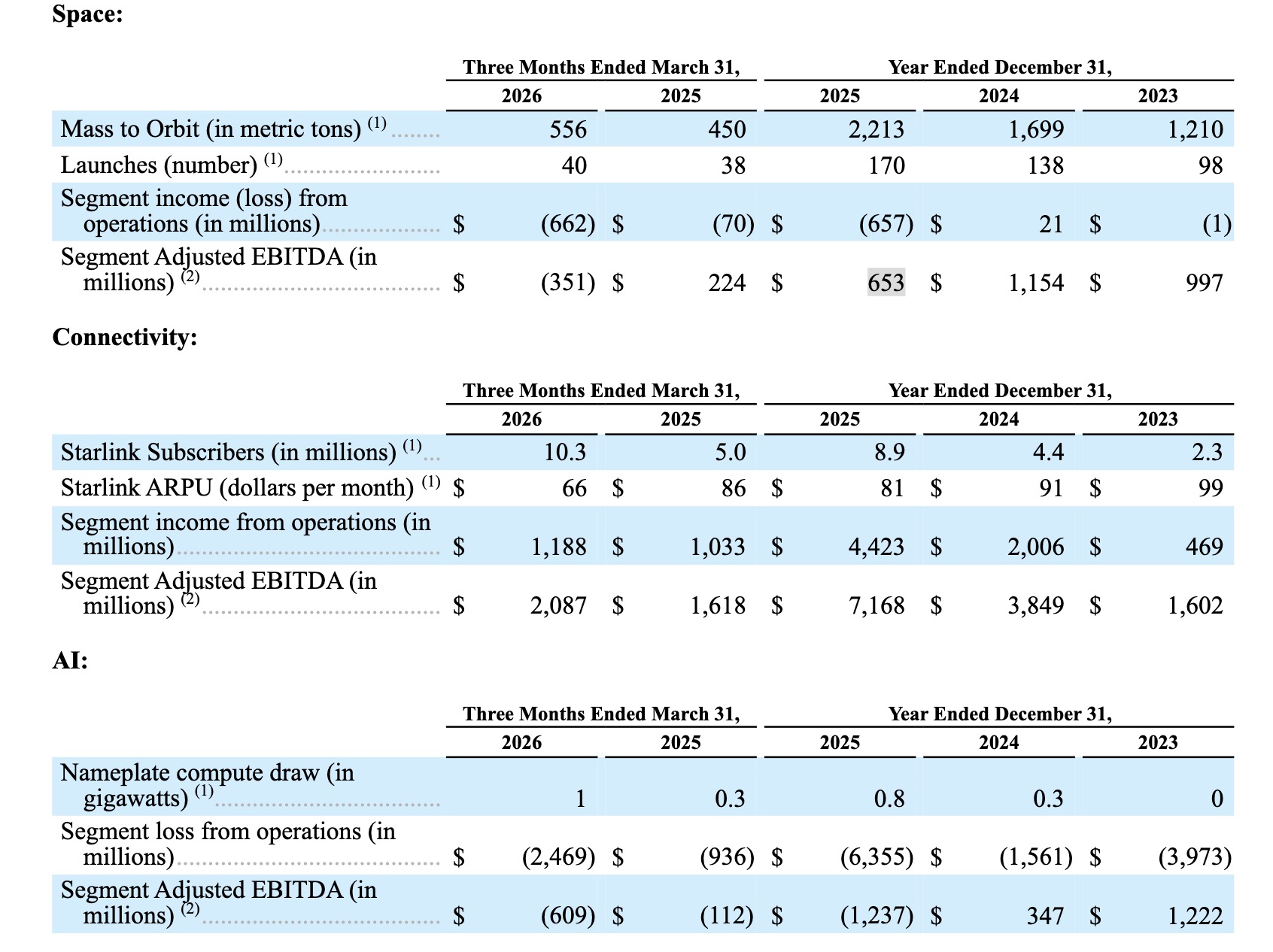

從招股書看,SpaceX業務主要包括太空、連接以及人工智能三大板塊,也就是外界熟知的航天、星鏈以及AI業務。其中,真正支撐現金流的業務并非火箭發射,而是衛星互聯網業務星鏈。

文件顯示,SpaceX 在 2023 年、2024 年和 2025 年的營收分別為103.87億美元、140.15億美元、186.74億美元,凈利潤分別為-46.28億美元、7.91億美元、-49.37億美元。到了今年第一季度,該公司收入46.94億美元,同比增長15%,運營虧損19.43億美元,凈虧損42.76億美元,幾乎接近去年整年虧損,這透露出在整合AI業務后的“燒錢”程度。

具體來看,SpaceX太空板塊主要是運載火箭研發、發射及相關服務。去年該板塊實現收入40.86億美元,運營虧損6.57億美元,研發費用為30.04億美元 ;今年一季度,該板塊收入6.19億美元,運營虧損6.62億美元,研發費用為9.3億美元。研發主要投入在下一代星艦運載火箭,該計劃旨在實現運載火箭可重復使用性、有效載荷能力以及發射能力的提升。該公司憑借獵鷹系列火箭,實現了高頻次、可靠且低成本地進入太空。

SpaceX連接板塊以Starlink星鏈業務為主,2025年度該板塊實現收入113.87億美元,同比增長49.8%;運營利潤44.23億美元,同比增長120.4%。2026年一季度實現收入32.57億美元,運營利潤11.88億美元,調整后EBITDA為20.87億美元。

據介紹,該業務板塊增長主要受益于用戶增加、企業采用率提升以及網絡效率的持續改善。SpaceX介紹稱,截至2026年3月31日,SpaceX在低地球軌道上擁有約9600顆星鏈寬帶及移動衛星,為約1030萬名星鏈用戶提供互聯網連接。

SpaceX人工智能板塊則包括Grok模型、算力基礎設施等,2026年一季度實現收入8.18億美元,運營虧損24.69億美元,調整后EBITDA為-6.09億美元。2025年度,該人工智能板塊實現收入32.01億美元,運營虧損63.55億美元,調整后EBITDA為-12.37億美元。此前,SpaceX完成了對xAI的合并。

人工智能板塊是SpaceX“燒錢”的大頭。招股書披露,2026年一季度太空板塊的資本支出為10.52億美元,連接板塊的資本支出為13.32億美元,人工智能板塊的資本支出為77.23億美元。在2025年度,太空板塊的資本支出為38.32億美元,連接板塊的資本支出為41.78億美元,人工智能板塊的資本支出為127.27億美元。

值得一提的是,SpaceX還在招股書中披露了一項新動作:在2026年5月,SpaceX與人工智能開發商Anthropic簽訂了云服務協議,用于獲取計算資源。根據協議條款,直至2029年5月,Anthropic預計每月將向SpaceX支付12.5億美元,任何一方均可提前90天通知對方終止協議。據此估算,Anthropic未來三年內將向SpaceX支付近450億美元。

搶在OpenAI前上市

在過去很長一段時間里,馬斯克曾多次在公開場合表示,火星殖民地建立前SpaceX不上市,因為上市公司的季度業績考核和公眾股東的短視會干擾其長遠的星際探索理想。

如今馬斯克“食言”,加速推進SpaceX上市,背后的戰略考量之一是希望吸納全球流動性,應對“AI燒錢大戰”。與此同時,與OpenAI的競爭更是一場不容輸掉的資本賽跑。

在合并xAI后,SpaceX不僅要研發下一代運載火箭,還要在全球AI軍備競賽中購買芯片、建數據中心。此時上市,一方面是為了繼續支撐其龐大的資本開支,包括星艦、星鏈擴張、AI數據中心與軌道計算計劃;另一方面,也是在AI敘事最強勢的時候,搶占全球資本注意力。

SpaceX在文件中稱,稱擬將本次發行的凈收益用于增長戰略,包括擴展人工智能計算基礎設施、改善發射基礎設施及運載火箭、提高衛星星座的規模與容量等等。

在遞交招股書前,馬斯克已經為自己筑起了一道絕對控制權“護城河”。據SpaceX文件介紹,馬斯克在上市前擁有12.3%的A類股份和93.6%的B類股份,對應的持股數量分別為8.49億股、55.69億股,馬斯克投票權合計為85.1%。IPO之后,馬斯克還有望成為全球首個萬億富翁。

“第一巨頭效應”在資本市場至關重要。SpaceX 趕在 6 月第一個沖刺,將率先搶占全球機構投資者的倉位。據華爾街測算,若將 SpaceX、OpenAI 和 Anthropic 的上市流通盤相加,募集資金規模將逼近 2000 億美元。這種規模的超級巨頭連環上市,或將對科技板塊的估值錨定和美股存量科技股的倉位產生劇烈的洗牌。

可以說,SpaceX與OpenAI是AI周期里最具代表性的兩家公司。一家公司試圖重構物理世界的基礎設施;另一家公司則在重構數字世界的操作系統。如果OpenAI隨后上市,則意味著AI行業將正式進入“公開市場競爭時代”。

不過,相比擁有星鏈現金流支撐的SpaceX,OpenAI至今仍處于高額算力投入階段。模型訓練、推理支出、GPU采購、電力消耗,都在迅速增長,AI公司的商業化能力、訂閱收入與企業付費增長,將首次被放在公開市場審視。

而SpaceX則需要回答另一個問題:資本市場是否真的愿意長期為馬斯克的宏大敘事買單。

SpaceX天價估值背后面臨多重挑戰。此前xAI的11位聯合創始人在合并后已悉數離職,xAI進入在馬斯克獨自領導下的“重建階段”。

技術層面的風險同樣不容忽視。SpaceX向市場講述的核心增長故事之一,是在太空中部署AI數據中心。利用Starlink衛星網絡和星艦的運載能力,將算力從地面遷移至軌道,利用太空的持續太陽能和自然冷卻環境來突破地面數據中心面臨的電力消耗和冷卻用水瓶頸。但這一構想距離真正商業化落地,仍有遙遠的距離。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。