當?shù)貢r間5月20日,SpaceX正式向美國證券交易委員會(SEC)提交IPO申請,擬以“SPCX”為代碼登陸納斯達克。隨著招股書公開,這家全球估值最高的非上市公司終于揭開神秘面紗,馬斯克用“火箭+衛(wèi)星+AI+社交媒體”故事“縫合”而成的資產組合,財務面貌首次完整披露。

本次發(fā)行由摩根士丹利、高盛、摩根大通、美國銀行和花旗集團5家投行擔任主承銷商,巴克萊、德意志銀行、瑞銀、富國銀行、加拿大皇家銀行旗下資本市場板塊等機構參與承銷團,是近年華爾街規(guī)模最大的承銷陣容之一。市場消息顯示,SpaceX本次IPO目標募資約750億美元,對應目標估值約1.75萬億美元,若發(fā)行順利完成,其募資規(guī)模將超過沙特阿美2019年IPO募資紀錄。

2002年,馬斯克以“讓人類移民火星”為愿景創(chuàng)辦SpaceX。此后,SpaceX不斷刷新商業(yè)航天的里程碑:2008年9月,“獵鷹1號”第四次試飛成功入軌,成為全球首枚由私營企業(yè)研制并送入軌道的液體燃料火箭;2015年12月,“獵鷹9號”一級火箭首次完成陸地垂直回收,2017年又實現(xiàn)入軌級火箭的復用發(fā)射,從根本上改寫了航天領域的成本結構。憑借持續(xù)領先的發(fā)射與回收能力,SpaceX一路領跑全球航天產業(yè)。

馬斯克掌握85.1%投票權,或成全球首個“萬億美元富翁”

招股書顯示,馬斯克2025年從SpaceX獲得的現(xiàn)金薪酬為5.4萬美元,但其主要報酬來自兩項大規(guī)模股權激勵,解鎖條件分別與SpaceX在火星建立人類聚居地及地球以外的數(shù)據(jù)中心建設掛鉤。

2026年1月,SpaceX董事會授予馬斯克一項規(guī)模達10億股B類股的股權激勵,須同時滿足兩類條件方可兌現(xiàn):公司在火星建成“至少容納100萬居民的永久人類聚居地”,并將公司市值推升至7.5萬億美元。3月,董事會再次授予馬斯克3.021億股股票,對應解鎖條件為SpaceX建成“非地球數(shù)據(jù)中心”,實現(xiàn)12個市值目標,并最終將公司估值提升至6.6萬億美元。

招股書還顯示,馬斯克須在SpaceX保持連續(xù)任職,才可取得上述任意一批次股票。這一系列薪酬方案曝光,意味著馬斯克將有機會沖擊全球首個“萬億美元”富翁地位。不過,招股書未披露SpaceX計劃于何時嘗試將載人飛船送往火星,也未說明其在“月球客運”等新興業(yè)務上的具體時間安排。

SpaceX使用了雙重股權結構以確保創(chuàng)始人控制權。招股書顯示,公開發(fā)行的A類股每股1票投票權,馬斯克及核心管理層持有的B類股則每股對應10票投票權,且B類股股東有權選舉多數(shù)董事,無需考慮整體投票結果。

具體到持股結構,馬斯克持有SpaceX約42%的股份,但其通過持有93.6%的B類股,掌握了高達85.1%的總投票權。IPO完成后,馬斯克的投票權預計將略有攤薄,但仍將保持在50%以上,這使SpaceX可豁免納斯達克部分關于獨立董事的治理要求。馬斯克將得以在上市后繼續(xù)兼任CEO、CTO及董事長三職。

SpaceX招股書還明確提到:“馬斯克將有權控制需要股東批準的事項的結果,包括選舉我們所有的董事。”SpaceX在IPO后將維持“受控公司”地位,無需遵循多數(shù)董事為獨立人士的常規(guī)要求,僅須保留完全由獨立董事組成的審計委員會。

此外,馬斯克還要求將多達30%的份額預留給散戶投資者,遠超大型IPO通常5%—10%的零售配比,公司還計劃在路演期間為約1500名散戶舉辦專場活動。

“火箭+衛(wèi)星+AI+社交媒體”的“縫合”故事

上市文件還首次披露了SpaceX的商業(yè)化數(shù)據(jù)。

2025年,SpaceX實現(xiàn)營收186.74億美元,同比增長約33%,但凈虧損達49億美元,運營虧損25.89億美元;調整后EBITDA(稅息折舊及攤銷前利潤)為65.8億美元。進入2026年,虧損進一步擴大:第一季度營收46.94億美元,同比增長15%,增速較2024至2025年超30%的營收增速有所放緩,運營虧損19.43億美元,僅一季度資本開支就高達101.07億美元。

截至3月底,公司未來合同承諾總金額約254.5億美元,其中95%將在2026年和2027年集中履約,相關資金主要用于云算力采購、衛(wèi)星與火箭制造。

放眼全球,幾乎沒有與SpaceX有著相似業(yè)務結構的對標公司,1.75萬億美元的估值意味著約100倍的市銷率,遠高于當前主要美股大型科技公司的估值水平。100倍市銷率的目標定價亦隱含極強的增長預期,同時也意味著,一旦星艦試飛失利、星鏈ARPU(用戶平均收入)繼續(xù)下滑或關聯(lián)交易引發(fā)監(jiān)管審查等“黑天鵝”事件發(fā)生,二級市場可能在短期內出現(xiàn)劇烈調整。

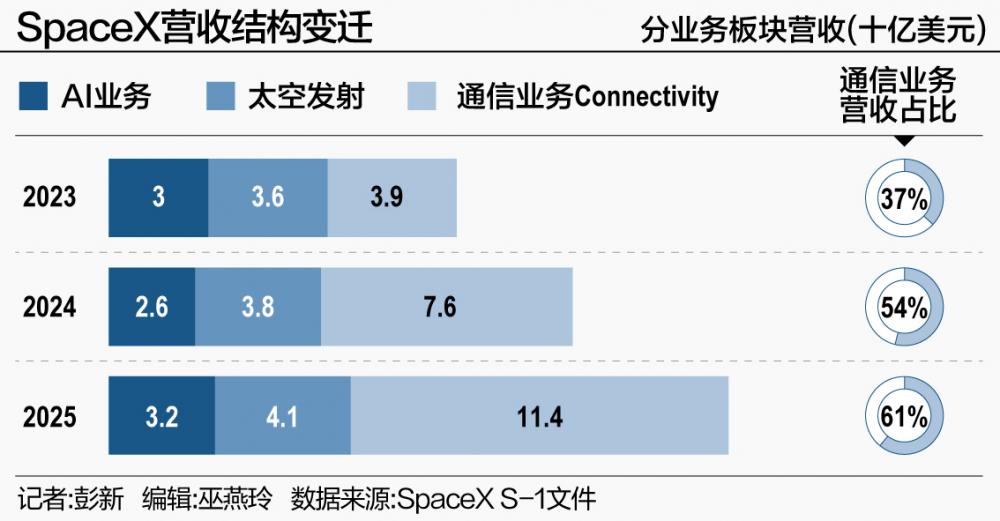

SpaceX將業(yè)務劃分為航天、連接服務與人工智能三大板塊,連接服務(即“星鏈”衛(wèi)星互聯(lián)網)已穩(wěn)定盈利并扛起公司主要現(xiàn)金流,具備穩(wěn)定造血能力;航天與AI仍處于大規(guī)模資本投入期:航天板塊仍因“星艦”研發(fā)與發(fā)射成本承壓;而整合xAI后的SpaceXAI板塊則成為吞噬利潤的“黑洞”。

航天業(yè)務是SpaceX的根基。招股書顯示,該板塊2026年一季度實現(xiàn)營收6.19億美元,運營虧損6.62億美元,調整后EBITDA虧損3.51億美元;2025年全年營收40.86億美元,運營虧損6.57億美元,調整后EBITDA為6.53億美元。

航天業(yè)務的虧損主要來自“星艦”(Starship)研發(fā)支出。據(jù)招股文件披露,SpaceX已在星艦項目上累計投入超過150億美元,遠遠超過馬斯克2018年提出的20億美元至100億美元上限。

SpaceX在航天研發(fā)支出方面仍呈加速態(tài)勢:2025年投入約30億美元,2026年一季度即達9.3億美元。SpaceX在招股書中將星艦稱為“未來增長的關鍵支柱”,認為其有望將入軌成本相對歷史均價壓低99%以上,并計劃于2026年下半年開始執(zhí)行軌道載荷投送任務,2027年起承擔下一代V2移動衛(wèi)星部署。

第12次星艦發(fā)射窗口已定于5月22日早上6:30,正好落在SpaceX上市路演啟動前的關鍵窗口。

低軌衛(wèi)星寬帶互聯(lián)網服務“星鏈”是SpaceX真正賺錢的部分,一季度該板塊營收32.57億美元,運營利潤11.88億美元,調整后EBITDA為20.87億美元;2025年全年,該板塊營收113.87億美元,占公司總營收逾六成,運營利潤44.23億美元,調整后EBITDA為71.68億美元,三項指標分別同比增長49.8%、120.4%和86.2%。

真正拉低公司盈利的是2026年2月由xAI并入后新設的SpaceXAI板塊,該板塊一季度實現(xiàn)營收8.18億美元,但運營虧損高達24.69億美元;2025年全年運營虧損達63.55億美元。

SpaceXAI的整合也帶來法律負擔,招股書中羅列了36頁風險因素,披露了與合并馬斯克旗下AI及社交業(yè)務相關的訴訟,相關事項預計將使公司額外支出約5.3億美元。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據(jù)此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態(tài),洞察政策信息,把握財富機會。