SpaceX即將IPO。如何買到馬斯克旗下這家太空探索公司的股票、普通人如何提前買入SpaceX�,成了國內外社交平臺上的熱門話題�。

今年4月��,一款標榜能分享SpaceX上市收益��、最低投資門檻僅100美元、且僅面向美國以外投資者的代幣——preSPAX,在短短三天內吸引了超過1.4萬名投資者涌入�,總認購資金高達1.77億美元(約合人民幣12億元)�����。

然而���,preSPAX投資者買到的并非SpaceX真實股權���,也無法享受SpaceX分紅與投票權。這款代幣的性質及其發行人的風險���,可能導致投資者“血本無歸”����。

超1.4萬人斥資12億元搶購“SpaceX代幣”

“100美元�,即可押注SpaceX上市經濟效益”�,這讓原本僅面向機構的pre-IPO投資��,看似向普通投資者敞開了大門。

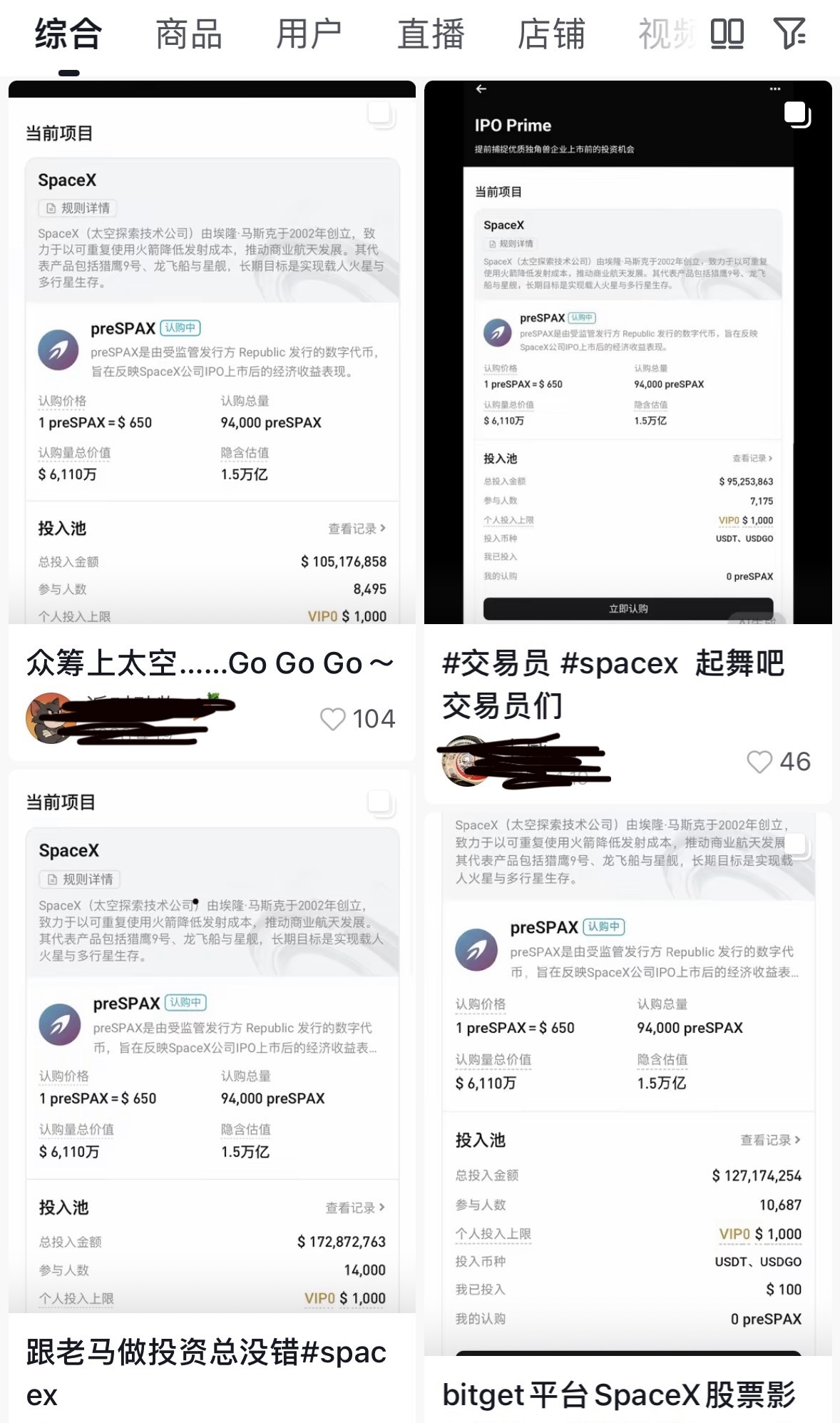

4月18日���,總部位于開曼群島的私募股權投資與代幣化公司Republic發行的代幣產品preSPAX一經開放認購,便遭瘋搶����,僅3小時就吸引了4633人參與���。截至4月21日認購期結束,共有14435名投資者參與�����,總認購金額達到1.77億美元����,較原定發行額度超額認購約2.9倍�。

Bitget擔任本次代幣發行的分銷商���,在合規轄區向非美國人士分銷代幣���,并擔任preSPAX的指定財務及支付代理人��。

preSPAX在國內社交平臺上也引發了投資者的關注和熱議。

擁有金融行業背景的程先生(化名)在向《每日經濟新聞》記者(以下簡稱每經記者)表示:“我成功拿到了9股(枚)preSPAX���,成本大概6000美元。當時申購我投入了大約1.8萬美元���,最后按照約三分之一的配比獲配?�!?/p>

程先生從去年開始關注SpaceX�����,當時市場已有該公司計劃IPO的傳聞。他坦言:“普通投資者很難直接參與一級市場股權認購。而通過采用SPV架構(Special Purpose Vehicle�����,特殊目的載體)的美股 ETF 間接投資價格被炒得過高。” 因此,收到Bitget關于preSPAX的推送廣告后��,他出于好奇決定參與認購。

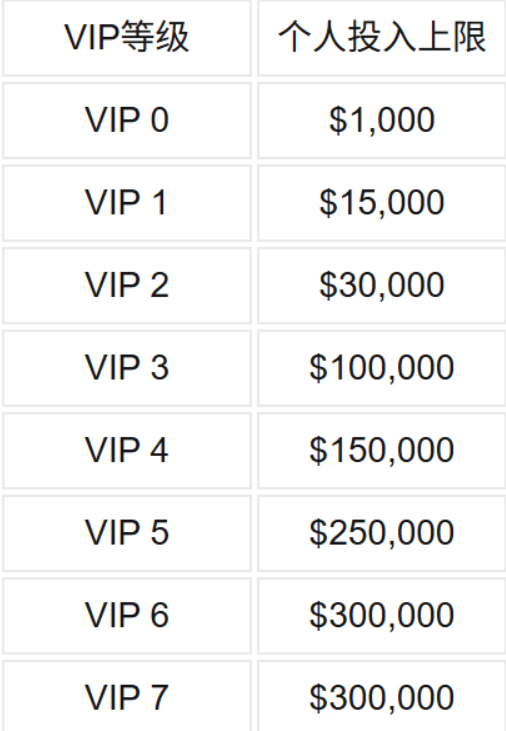

“這款產品投入門檻不高��,個人最低投入是100美元����,VIP等級越高,可認購金額就越多。”程先生說道�����。根據Bitget網站介紹�,VIP 7的個人最高投入上限是30萬美元。

preSPAX自4月21日開始交易。5月25日����,其價格飆升至930美元/枚左右���,較650美元/枚的發行價上漲了40%。

5月28日,Bitget將preSPAX按照1:5實施拆分,并將拆分后代幣代碼更新為preSPCX�����,即每1枚preSPAX拆分為5枚preSPCX。

截至6月1日14:15���,preSPCX報185美元/枚。按拆分前的價格計算�,則為925美元/枚���。

preSPAX走勢(注:5月28日preSPAX按照1:5拆分)

preSPAX走勢(注:5月28日preSPAX按照1:5拆分)

5月上旬,在獲利約7%~8%后�����,程先生選擇了賣出離場����?��!拔以揪褪遣┮话亚榫w溢價��,但(前期)一直沒上去��。臨近SpaceX IPO,preSPAX存在遭拋售的風險��?�!彼嬖V每經記者。

但對于其價格大漲,程先生表示并不意外����,也不遺憾。他直言這完全是市場情緒炒作推動�����,“650美元的發行價對應SpaceX估值1.5萬億美元,930美元對應估值已超2萬億美元����,炒作成分非常高?��!?/p>

與SpaceX股權無關,本質是 “賭下一個接盤俠”

提前布局SpaceX的預期讓普通投資者興奮,但一個核心問題隨之而來:他們爭相購入的���,究竟是不是真正的SpaceX股權�����?

Republic與Bitget在相關公告明確寫明:SpaceX與preSPAX的發行完全沒有關聯。preSPAX并非SpaceX真實股權。preSPAX僅反映SpaceX業績表現�,持有人不享有股權�����、投票權與分紅權。

本質上,preSPAX是一種或有支付票據(Contingent Payout Note)?�;蛴兄Ц镀睋闹Ц读x務是不確定�����。付款義務是否發生�、付款金額是多少���,要取決于未來某個不確定事件是否出現�����。

若preSPAX底層并非SpaceX真實股權,這類pre-IPO(IPO前)代幣的定價依據又是什么����?

專注于區塊鏈技術��、數字資產市場及加密合規發展的專業智庫新火科技研究院院長丁元在接受每經記者采訪時明確指出:從目前市場上的產品結構來看,投資者買到的并不是股票�����,而是一種跟蹤股票價值的衍生品合約����。

換言之,投資者持有的只是發行方出具的 “白條”�����,與SpaceX官方無任何關聯�����。

“這類產品的本質���,是金融機構或平臺利用區塊鏈技術���,打造傳統金融渠道暫時無法提供的另類資產交易場景��,屬于典型的RWA(現實世界資產)應用場景�����?��!?丁元表示�����。

丁元介紹�����,目前市場上的pre-IPO代幣大多缺乏透明和連續的定價錨。私募交易價格�、二級市場預期估值�、市場情緒都可能成為定價因素�。“當定價機制不透明時����,核心問題就變成:你是在做投資�,還是在賭下一個接盤者愿意出多少錢�?”

這類代幣主要有三層風險,“第一層是底層映射風險:發行平臺是否真的足額持有對應的底層股權��?這是整個產品的信用基石�;第二層是執行風險:SpaceX的上市一旦延后或取消,代幣的清算機制是什么���?誰來定價?誰來兜底�?第三層是平臺風險:如果市場變化或平臺出現資不抵債��,投資者可能損失全部本金?���!?/p>

沒有SpaceX股票作為抵押��,沒有任何擔保,投資者可能“血本無歸”

對于preSPAX的底層資產以及其價格如何反映SpaceX業績表現�,每經記者已向發行方Republic詢問��,但截至發稿尚未得到回應����。

不過,長達50頁的《發行備忘錄》,詳細羅列了preSPAX的多項投資風險�����。

首先�,preSPAX屬于創新型代幣化證券,其贖回條款與收益支付特征與傳統債務證券存在明顯差異,甚至可能完全不產生任何收益��。盡管該產品聲稱可反映SpaceX業績表現����,但《發行備忘錄》明確,preSPAX不以標的公司(SpaceX)的任何股票或權益作為抵押或支持����。而且�����,無論掛鉤的未上市企業證券(即SpaceX股票)表現如何,preSPAX到期或贖回時的支付金額都可能遠低于投資金額�����,甚至可能完全無法獲得任何支付。

而且�,preSPAX并非銀行存款或其他銀行義務���,不受美國聯邦存款保險公司(FDIC)或任何其他司法轄區政府機構�、項目的保險或擔保�。

此外,發行人Republic不受任何證券監管機構的報告要求約束��,也無需為本次發行編制或提供財務報表����。因此��,投資者無法獲取常規證券發行中常見的資產負債表��、利潤表和現金流量表,難以據此評估發行人的財務狀況、經營成果�����、流動性���、資本來源與負債情況�����。

同時���,發行人依據開曼群島法律注冊成立�,其運營����、資產與管理層可能位于投資者所在司法轄區之外。投資者若要維權,可能必須在開曼群島提起訴訟,相關成本與流程負擔較高��,導致在發行人違約或違反義務時����,實際可追償的途徑極為有限。

聲明:證券時報力求信息真實��、準確���,文章提及內容僅供參考���,不構成實質性投資建議����,據此操作風險自擔

下載"證券時報"官方APP�����,或關注官方微信公眾號��,即可隨時了解股市動態,洞察政策信息�����,把握財富機會����。